Algemeen

De paragraaf lokale heffingen bevat, overeenkomstig het BBV een overzicht van het beleid inzake de lokale heffingen, de relevante ontwikkelingen die van invloed zijn op de tarieven en een verantwoording over de mate van kostendekkendheid van tarieven inclusief de uitgangspunten die daarbij zijn gehanteerd. Daarnaast wordt een overzicht op hoofdlijnen gepresenteerd van de diverse heffingen, de lokale lastendruk en een beschrijving van het kwijtscheldingsbeleid. In de Gemeentewet en een aantal bijzondere wetten is geregeld welke heffingen (belastingen en retributies) een gemeente mag opleggen. De gemeenteraad bepaalt de hoogte van het tarief en welke van die heffingen ook daadwerkelijk worden geheven.

Belastingen

De Gemeentewet geeft een limitatieve opsomming van de belastingen die een gemeente mag heffen. Tegenover een belasting staat geen rechtstreekse individuele tegenprestatie van de overheid. De opbrengsten dienen als algemeen dekkingsmiddel. Onze gemeente heft de volgende belastingen: onroerendezaakbelastingen (OZB) en precariobelasting. De gemeente Hillegom maakt geen gebruik van de wettelijke mogelijkheden om hondenbelasting, parkeerbelasting, forensenbelasting, BIZ-bijdrage en toeristenbelasting (of verblijfsbelastingen) te heffen.

Rechten

Rechten zijn betalingen voor een geleverde of een bewezen dienst. Hiervan zijn de tarieven in principe volledig kostendekkend. Het is niet toegestaan een meer dan kostendekkend tarief te hanteren. In Hillegom worden afvalstoffenheffing, rioolheffing, leges en marktgeld als rechten geheven.

In de raadsvergadering van december 2024 worden de belastingverordeningen 2025 voor de bijstelling van de tarieven voorgelegd.

Ontwikkelingen/actualiteit

Belastinghervormingen

In het kader van de nieuwe financieringssystematiek voor het Gemeentefonds vanaf 2026 wordt door de minister van BZK en de staatssecretaris van Financiën gekeken naar de mogelijkheid voor een groter eigen belastinggebied. De vervolgstappen om te komen tot belastinghervormingen en groter eigen gemeentelijk belastinggebied worden afgewacht.

Er is onderzoek naar invoering van twee nieuwe belastingen namelijk, planbatenheffing en grondbelasting ter bevordering van de woningbouw. Verder wordt een maximum voor de stijging van de OZB genoemd. Besluitvorming hierover wordt afgewacht.

Financiële uitgangspunten

- Overeenkomstig de Kadernota 2025 wordt voor belastingen en retributies rekening gehouden met een inflatiepercentage van 3,7%. Voor de heffingen geldt dat een compensatie alleen aan de orde is, als deze binnen de grenzen van kostendekkendheid blijft. Voor de retributies geldt dat het uitgangspunt de 100% kostendekkendheid is.

- Bij de berekening van de overhead wordt de maximale toegestane opslag berekend. De overhead bestaat uit de kosten voor piofach (personeel, informatievoorziening, organisatie, financiën, automatisering, communicatie en huisvesting). De direct toe te rekenen kosten worden verantwoord op de taakvelden.

Kostendekkendheid

Voor het bepalen van de kostendekkendheid mogen extra comptabel de volgende zaken worden meegerekend:

a. De directe lasten van personeel HLTsamen zijn verantwoord op het taakveld en zijn gebaseerd op de geraamde lasten uit de begroting van HLTsamen. De overhead, de kosten voor leidinggevend personeel, informatievoorziening, juridische zaken, bestuurszaken en bestuursondersteuning, financiën, automatisering, inkoop, communicatie en huisvesting (piofach), zijn gerelateerd aan de totale lasten van de bedrijfsvoering (zie het onderdeel Overhead bij de Algemene dekkingsmiddelen.

b. De lasten in het prestatieveld zijn exclusief BTW. Omdat het BTW–compensatiefonds (bcf) wordt gevoed uit het Gemeentefonds, is toerekening van de BTW geoorloofd.

c. Bij de berekening van de baten wordt een derde van de kosten van het prestatieveld Straatreiniging toegerekend aan de heffing afvalstoffenheffing en het rioolrecht. De kosten van straatreiniging worden mede gemaakt om het zwerfvuil te verminderen en om verstoppingen in het rioolstelsel te voorkomen.

d. Het is geoorloofd om het bedrag aan kwijtscheldingen te compenseren in het tarief.

e. De kosten, gemaakt voor inning en invordering door de gemeenschappelijke regeling Cocensus, mogen worden toegerekend aan de rechten. Deze zijn gerelateerd aan de kostentoerekening van Cocensus en zijn ondergebracht bij het taakveld.

Overzicht lokale heffingen

In het volgende overzicht worden de opbrengsten van de lokale heffingen weergegeven.

Lokale heffingen | Realisatie | Realisatie | Begroting | Begroting 2025 |

|---|---|---|---|---|

Onroerende zaakbelasting | 4.883 | 5.174 | 5.389 | 5.630 |

Precariobelasting | 14 | 13 | 11 | 11 |

Overige baten (dwangbevelen) | 13 | 30 | 32 | 32 |

Totaal niet bestedingsgebonden | 4.909 | 5.217 | 5.432 | 5.673 |

Afvalstoffen- en reinigingsheffingen | 3.174 | 3.398 | 4.339 | 5.348 |

Rioolheffing | 2.466 | 2.434 | 2.527 | 2.663 |

Secretarieleges | 289 | 293 | 313 | 425 |

Bouwleges | 652 | 496 | 474 | 474 |

Begrafenisrechten | 84 | 65 | 81 | 81 |

Rechten en Marktgelden | 12 | 13 | 13 | 13 |

Totaal gebonden aan bestedingen | 6.674 | 6.698 | 7.747 | 9.004 |

Totaal | 11.584 | 11.915 | 13.179 | 14.677 |

Wet waardering onroerende zaken (woz)

De vastgestelde WOZ-waarde vormt de grondslag voor de onroerendezaakbelastingen (OZB), de Waterschapsomslag gebouwd (geheven bij woning- of bedrijfspandbezitters in het gebied van het waterschap) en het huurwaardeforfait voor de inkomstenbelasting. De WOZ-administratie is een basisregistratie. De waarden worden op grond van de WOZ jaarlijks herzien. De Waarderingskamer schat de marktontwikkeling 2023 voor woningen op een stijging van 3 procent. Voor niet-woningen wordt de waardeontwikkeling geschat op een stijging van 2 procent.

Onroerend zaakbelastingen

De tarieven van de OZB worden gebaseerd op de WOZ-waarde en de geraamde opbrengsten in de begroting. De aanslag OZB wordt berekend over de waardebepaling per 1 januari 2024. De marktontwikkeling wordt gevolgd door Cocensus. Bij het bepalen van de tarieven wordt rekening gehouden met de ontwikkeling van de WOZ-waarde. De geraamde leegstand bij niet-woningen is over beide heffingen verdeeld, zodat de prikkel tot verhuren mede bij de eigenaren is ondergebracht. De opbrengsten van de OZB voor zowel woningen als niet-woningen (eigenaren en gebruikers) zijn verhoogd met het inflatiepercentage van 3,7 procent.

De ontwikkeling van de onroerendezaakbelasting tarieven van de afgelopen jaren waren:

% van de WOZ-waarde | ||||

% van de WOZ-waarde | 2022 | 2023 | 2024 | |

Woningen | Eigenaar | 0,1033% | 0,0906% | 0,0921% |

|---|---|---|---|---|

Niet-woningen | Eigenaar | 0,2223% | 0,2208% | 0,2265% |

Niet-woningen | Gebruiker | 0,1137% | 0,1333% | 0,1368% |

Bij de vaststelling van de OZB-verordening, medio december, wordt de laatste prognose van de WOZ-waarde per 1 januari 2024 bepaald om zodoende een juist percentage van de heffingsmaatstaf te kunnen vaststellen en de geraamde opbrengsten, inclusief de uitgangspunten te garanderen.

Precariobelasting

Precariobelasting wordt geheven voor het innemen of gebruiken van openbare grond. De tarieven zijn verhoogd met het vastgestelde inflatiecijfer 3,7%.

Overige baten

Bij de inning van de achterstallige belastingen en rechten worden wettelijke aanmanings- en dwangbevelkosten in rekening gebracht.

Reinigingsheffingen

Reinigingsheffingen bestaan uit de afvalstoffenheffing voor huisgezinnen en overige reinigingsrechten. De overige reinigingsrechten heffingen worden betaald voor het inzamelen en verwerken van afvalstoffen op de gemeentewerkplaats. De afvalstoffenheffing geldt voor huishoudens. Door de stijgende kosten van verwerking van het afval, verwijderen bijzettingen bij milieuparkjes en achterblijven van inkomsten van restfracties is het tarief verhoogd om te komen tot 100% dekkingspercentage.

2023 | 2024 | 2025 | ||||

Meer-persoons | Één- persoons | Meer-persoons | Één-persoon | Meer-persoons | Één-persoon | |

Vast tarief | € 355,00 | € 325,00 | € 430,00 | € 400,00 | € 517,00 | € 487,00 |

Het BBV schrijft voor dat er een duidelijk overzicht is van de kostendekking. Hieronder geven we inzicht in de kostendekking van de afvalkosten.

(Bedragen x € 1.000) | ||||

Berekening kostendekking afval | ||||

Taakveld | Omschrijving | Jaarrekening | Begroting | Begroting |

|---|---|---|---|---|

Afval | Kosten van taakveld | 3.427 | 3.566 | 4.165 |

Baten van taakveld | 174 | 345 | 335 | |

Netto kosten | 3.246 | 3.222 | 3.671 | |

Toe te rekenen kosten | ||||

a. | Overhead | 124 | 175 | 225 |

b. | BTW | 743 | 726 | 871 |

c. | Afvoeren veegafval | 117 | 106 | 130 |

d. | Kwijtschelding | 108 | 110 | 110 |

Totale kosten | 4.337 | 4.339 | 5.166 | |

Opbrengsten heffingen | 3.398 | 4.339 | 5.166 | |

Kostendekkingspercentage | 78% | 100% | 100% | |

Rioolheffing

De rioolheffing wordt geheven ter bestrijding van de kosten van de gemeentelijke watertaken (afvalwater, hemelwater en grondwater). De opbrengst van de rioolheffing is gebaseerd op 100% dekking van de kosten. De kosten zijn opgenomen op basis van het Gemeentelijk Rioleringsplan (GRP).

De grondslag bij woningen is gesplitst in één- en meerpersoonshuishoudens en bij niet-woningen het waterverbruik te hanteren als grondslag, verdeeld in acht schalen. Met alle (minimale) wijzigingen en de genoemde uitgangspunten is de rioolheffing 100% dekkend en zijn de tarieven berekend op:

Woningen | 2023 | 2024 | 2025 |

|---|---|---|---|

2 of meer persoonshuishoudens | € 235,00 | € 235,00 | € 248,00 |

1 persoonshuishoudens | € 206,00 | € 206,00 | € 219,00 |

Niet-woningen | |||

<100 | € 206,00 | € 206,00 | € 219,00 |

100-250 | € 251,00 | € 251,00 | € 264,00 |

250-500 | € 323,00 | € 323,00 | € 336,00 |

500-1000 | € 458,00 | € 458,00 | € 471,00 |

1000-2000 | € 728,00 | € 728,00 | € 741,00 |

2000-4000 | € 1.268,00 | € 1.268,00 | € 1.281,00 |

4000-6000 | € 1.988,00 | € 1.988,00 | € 2.001,00 |

>6000 | € 3.788,00 | € 3.788,00 | € 3.801,00 |

Garages/trafo's | € 50,00 | € 50,00 | € 50,00 |

Het BBV schrijft voor dat er een duidelijk overzicht is van de kostendekking. Hieronder geven we inzicht in de kostendekking van de rioolkosten.

(Bedragen x € 1.000) | ||||

Berekening kostendekking Riolering | ||||

Taakveld | Omschrijving | Jaarrekening | Begroting | Begroting |

Riolering | Kosten van het taakveld | 1.845 | 1.727 | 1.834 |

Baten van het taakveld | 0 | 0 | 0 | |

Netto kosten | 1.845 | 1.663 | 1.834 | |

Toe te rekenen kosten | ||||

a. | Overhead | 162 | 226 | 231 |

b. | BTW | 230 | 364 | 387 |

c. | Afvoeren veegafval | 117 | 130 | 130 |

d. | Kwijtschelding | 71 | 80 | 80 |

Totale kosten | 2.434 | 2.527 | 2.663 | |

Opbrengsten heffingen | 2.434 | 2.527 | 2.663 | |

Kostendekkingspercentage | 100% | 100% | 100% | |

Leges burgerzaken

In overeenstemming met de beleidsuitgangspunten zijn de leges waar nodig verhoogd met 3,7 %. De tarieven voor de reisdocumenten en rijbewijzen zijn aangepast aan de vastgestelde maximum tarieven. Hieronder geven we inzicht in de kostendekking van de leges.

(Bedragen x € 1.000) | ||||

Berekening kostendekkendheid leges burgerzaken | ||||

Taakveld | Omschrijving | Jaarrekening | Begroting | Begroting |

Burgerzaken | Kosten van taakveld | 704 | 670 | 915 |

Baten van taakvelden | 0 | 0 | 0 | |

Netto kosten | 704 | 670 | 915 | |

Toe te rekenen kosten | ||||

a. | Overhead | 94 | 88 | 116 |

b. | BTW | 133 | 120 | 163 |

Totale kosten | 931 | 878 | 1.193 | |

Opbrengsten leges | 293 | 289 | 425 | |

Kostendekkendheidspercentage | 31% | 33% | 36% | |

Toelichting

Onder de leges vallen de kosten van burgerlijke stand, reisdocumenten, rijbewijzen en vergunningverlening APV.

Leges bouw

In overeenstemming met de beleidsuitgangspunten zijn de leges waar nodig verhoogd met 3,7%. De legesverordening en tarieventabel zijn aangepast aan de nieuwe Omgevingswet bij de inwerkingtreding op 1 januari 2024. Hieronder geven we inzicht in de kostendekking van de bouwleges.

(Bedragen x € 1.000) | ||||||

Berekening kostendekking Wonen en bouwen | ||||||

Taakveld | Omschrijving | Jaarrekening | Begroting | Begroting | ||

|---|---|---|---|---|---|---|

Bouw en wonen | Kosten van taakvelden | 313 | 375 | 611 | ||

Baten van taakvelden | 0 | 0 | 0 | |||

Netto kosten | 313 | 375 | 611 | |||

Toe te rekenen kosten | ||||||

a. | Overhead | 66 | 79 | 128 | ||

b. | BTW | 38 | 49 | 77 | ||

Totale kosten | 416 | 503 | 817 | |||

Opbrengsten heffingen | 400 | 474 | 474 | |||

Kostendekkingspercentage | 99% | 96% | 58% | |||

Toelichting

De omgevingsvergunningen zijn ondergebracht bij de taakvelden Dienstverlening. De opbrengsten heffingen zijn de leges voor omgevingsvergunningen en welzijnstoetsing en zijn de reguliere opbrengsten. In overeenstemming met de beleidsuitgangspunten zijn de leges waar nodig verhoogd met 3,7%.

Grafrechten

In overeenstemming met de beleidsuitgangspunten zijn de rechten verhoogd met 3,7%. Hieronder geven we inzicht in de kostendekking van de grafrechten.

(Bedragen x € 1.000) | |||||

Berekening kostendekking grafrechten | |||||

Taakveld | Omschrijving | Jaarrekening | Begroting | Begroting | |

Begraaf-plaats. | Kosten van taakveld | 179 | 81 | 134 | |

Baten van taakveld | 48 | 6 | 3 | ||

Netto kosten | 131 | 75 | 131 | ||

Toe te rekenen kosten | |||||

a. | Overhead | 17 | 11 | 11 | |

b. | BTW | 35 | 17 | 17 | |

Totale kosten | 184 | 103 | 103 | ||

Opbrengsten heffingen | 65 | 81 | 81 | ||

Kostendekkingspercentage | 35% | 79% | 46% | ||

Toelichting

De kosten en baten zijn verantwoord in het taakveld begraafplaatsen en crematoria.

Marktgelden

In overeenstemming met de beleidsuitgangspunten zijn de leges verhoogd met 3,7%. Hieronder geven we inzicht in de kostendekking van de marktgelden.

(Bedragen x € 1.000) | ||||

Berekening kostendekking | ||||

Taakveld | Omschrijving | Jaarrekening | Begroting | Begroting |

Markt | Kosten van taakveld | 52 | 38 | 43 |

Baten van taakveld | 0 | 0 | 0 | |

Netto kosten | 52 | 38 | 43 | |

Toe te rekenen kosten | ||||

a. | Overhead | 7 | 5 | 5 |

b. | BTW | 11 | 8 | 9 |

Totale kosten | 70 | 50 | 58 | |

Opbrengsten heffingen | 13 | 13 | 13 | |

Kostendekkingspercentage | 18% | 26% | 23% | |

Toelichting

De kosten en baten zijn verantwoord in het taakveld Economie en bedrijvigheid, onderdeel straatmarkten.

Kwijtscheldingen

Aan degenen die niet in staat zijn om de een belastingaanslag te betalen, kan (op grond van de Invorderingswet 1990) gehele of gedeeltelijke kwijtschelding worden verleend. De ministeriële Uitvoeringsregeling Invorderingswet 1990 geeft regels over de uitvoering. Deze regeling geldt ook voor de gemeentelijke heffingen (art. 255 Gemeentewet). De gemeenteraad heeft een beperkt aantal keuzen waaronder de criteria voor de kosten van bestaan. De kwijtscheldingsnorm is bepaald op 100% van de geldende bijstandsnorm en wordt jaarlijks met de belastingverordeningen bevestigd. Kwijtschelding kan worden verleend voor de OZB, de rioolheffing en de afvalstoffenheffing.

Waar mogelijk wordt een automatische toets voor kwijtschelding uitgevoerd. Van mensen die in een jaar kwijtschelding hebben gekregen wordt het volgend jaar getoetst of de inkomens- en vermogenssituatie is gewijzigd. Bij gelijkblijvende omstandigheden wordt dan automatisch kwijtschelding verleend.

(Bedragen x € 1.000) | |||

Toegekende en ingeschatte kwijtscheldingen lokale heffingen | Jaarrekening | Begroting | Begroting |

|---|---|---|---|

Kwijtscheldingen rioolheffing | 70 | 80 | 80 |

Kwijtscheldingen afvalstoffenheffing | 108 | 110 | 110 |

Kwijtscheldingen OZB | 0 | 0 | 0 |

Totaal kwijtscheldingen | 108 | 190 | 190 |

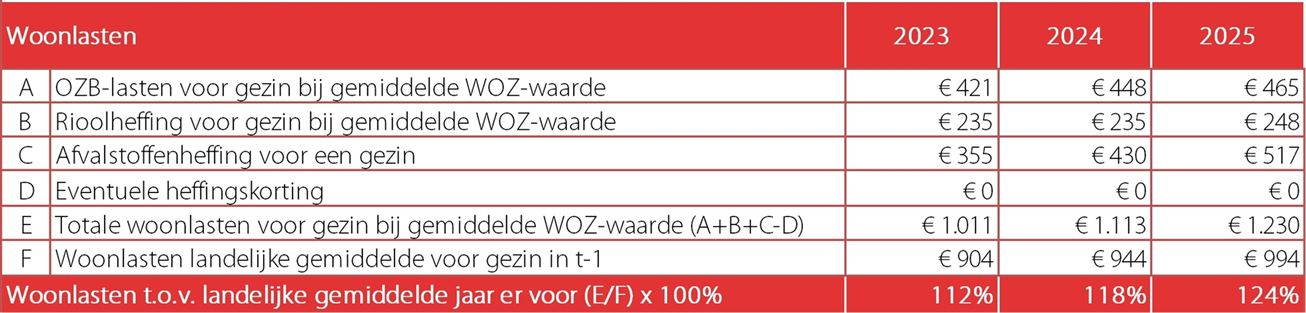

Woonlasten

Onder de gemeentelijke woonlasten verstaan we het gemiddelde bedrag dat een huishouden in een bepaalde gemeente betaalt aan OZB, rioolheffing en afvalstoffenheffing.

Woonlasten regio 2024

In het volgende overzicht staan de woonlasten 2024 van Hillegom en een aantal regio- en omliggende gemeenten van het afgelopen begrotingsjaar. De OZB is gebaseerd op de gemiddelde waarde van een woning per gemeente en een meerpersoonshuishouden.

Gemeente | OZB woningen | OZB niet woningen | Reinigings-heffing | Rioolheffing | Woonlasten huurder (afval en riool) | Woonlasten eigenaar OZB riool en afval |

|---|---|---|---|---|---|---|

Haarlemmermeer | 0,0723% | 0,5903% | € 445 | € 156 | € 601 | € 993 |

Teylingen | 0,0851% | 0,3969% | € 417 | € 177 | € 594 | € 1.051 |

Katwijk | 0,1080% | 0,7063% | € 372 | € 164 | € 536 | € 1.080 |

Hillegom | 0,0921% | 0,3633% | € 430 | € 235 | € 665 | € 1.102 |

Noordwijk | 0,0853% | 0,3584% | € 449 | € 201 | € 650 | € 1.148 |

Lisse | 0,1055% | 0,5072% | € 513 | € 178 | € 691 | € 1.193 |

Leiden | 0,1131% | 1,1677% | € 476 | € 254 | € 730 | € 1.324 |

Heemstede | 0,0793% | 0,5289% | € 409 | € 276 | € 685 | € 1.334 |

Oegstgeest | 0,1267% | 0,7066% | € 447 | € 237 | € 684 | € 1.502 |

Bloemendaal | 0,1078% | 0,6361% | € 522 | € 288 | € 810 | € 1.988 |

Bron: Coelo.nl

Tabel kengetallen woonlasten

Overeenkomstig regelgeving (BBV) is verplichte tabel belastingcapaciteit opgenomen.

PNG:

JPG: