Deze paragraaf schept inzicht in de actuele risico’s en het vermogen om deze risico’s op te kunnen vangen. De grondslag van deze paragraaf is vastgelegd in artikel 11 van het BBV.

Inleiding en Achtergrond

Hillegom omschrijft een risico als een onzekere gebeurtenis die effect heeft op het kunnen behalen van een doelstelling. Een risico onderscheidt zich van een probleem omdat een probleem een zekerheid is. Risico’s kunnen zowel intern als extern zijn.

Door te sturen op risico’s in relatie tot doelstellingen is Hillegom beter in staat om haar doelen te verwezenlijken met de beschikbare middelen. Bij het aangaan van risico’s worden onderstaande vier vragen in acht genomen:

- Wat willen wij bereiken?

- Wat is daarbij onzeker (voor wie)?

- Wat ga wij doen (voor wie)?

- Hoeveel risico is aanvaardbaar*?

*Ten aanzien van de hoeveelheid aanvaardbaar risico is het voorlopige uitgangspunt gekozen dat de (netto) kans maal (netto) impact van de risico’s per programma totaal niet groter mogen zijn dan 5% van het programmabudget (gecorrigeerd voor uitgaven aan verbonden partijen) tenzij hier een door het college goedgekeurde onderbouwing aan ten grondslag ligt. Het uitgangspunt zal formeel worden vastgesteld wanneer er voldoende ervaring is opgedaan met de herziene methodiek van risicoberekening. In het huidige begrotingsjaar is nog geen goedkeuring vereist.

Het beperken van risico is geen doel op zich. Zonder risico’s te nemen kan Hillegom geen invulling geven aan haar maatschappelijke missie. Volledige controle vereist immers oneindig budget. De kern van bovengenoemde vragen is om een gedegen afweging te maken tussen effectiviteit en efficiency.

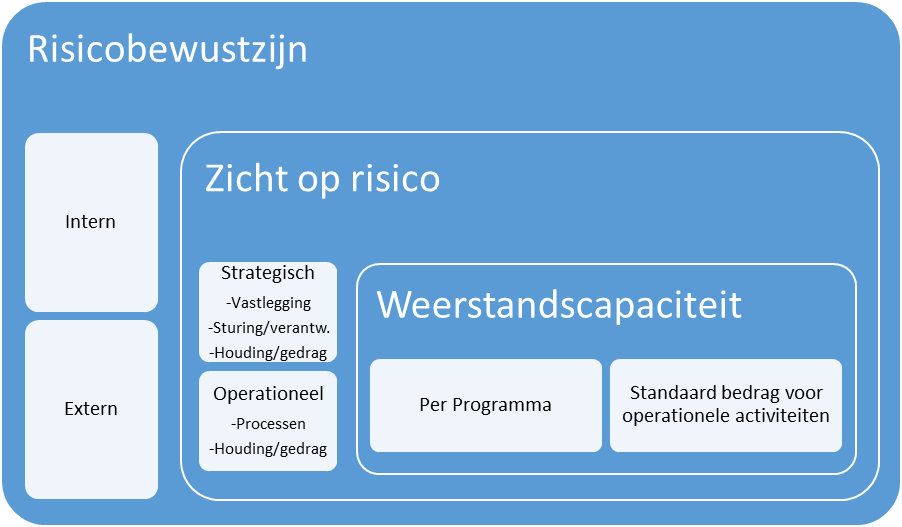

Het sturen op risico’s in relatie tot doelstellingen is een ontwikkeling binnen Hillegom die zich de komende jaren verder zal uitbreiden. In het huidige begrotingsjaar ligt de nadruk op het inventariseren en beheren van de strategische risico’s per programma. Hierbij wordt gekeken naar de netto risico’s. Dit zijn de risico’s na het inrichten van de beheersmaatregelen. De operationele risico’s binnen het ambtelijk apparaat (HLTsamen) komen terug in de risico’s ten aanzien van verbonden partijen. In de komende jaren zal een grotere nadruk worden gelegd op risicobewustzijn op zowel strategisch als operationeel niveau. De huidige opzet ten aanzien van risicomanagement is weergegeven in onderstaand figuur.

Omvang Risico en Weerstandscapaciteit

De omvang van het risico is berekend door per programma inzichtelijk te maken wat de belangrijkste strategische risico’s (zie inleiding en achtergrond) zijn, hoe groot de kans wordt ingeschat dat het risico zich door de jaren heen zal voordoen en hoe groot de impact (in euro) naar inschatting zal zijn wanneer dit plaatsvindt. De kans maal de impact is het risicobedrag dat wordt toegevoegd aan het benodigde weerstandsvermogen.

Bij het inschatten van kans en impact wordt rekening gehouden met de beheersmaatregelen die zijn getroffen (of worden getroffen) om het risico en/of de impact te verkleinen, bijvoorbeeld een verzekering om de schade na een brand te beperken. Op deze manier wordt het netto risicobedrag berekend.

De risico’s zijn geïnventariseerd door de managers die sturen op beheersing van het risico en de daarmee verbonden doelstellingen. Bij het inschatten van kans en impact hebben zij kunnen kiezen tussen het gebruik een van standaard tabel voor kans en impact of het maken van eigen beoordeling.

Toelichting Omvang Risico

Programma | Categorie | Risico | Toelichting Impact | Beheersmaatregel | Aandeel |

|---|---|---|---|---|---|

Samenleven | Open einde regelingen | Stijging van de vraag naar zorg en ondersteuning binnen open-einde-regelingen. | Dit resulteert in een toename van niet begrote kosten | Snelle toeleiding naar de passende zorg versterken door de inzet van integrale toegang, POH Jeugd en Jeugdhulp in onderwijs als algemene voorziening. | € 113.000 |

Samenleven | Bedrijfsrisico | De verwachte kostenreductie in de begroting van de gemeenschappelijke regelingen in het sociaal domein kan niet worden gerealiseerd. | Dit resulteert in een toename van niet-begrote kosten. | Snelle toeleiding naar de passende zorg versterken door de inzet van integrale toegang, POH Jeugd en Jeugdhulp in onderwijs als algemene voorziening. | € 79.000 |

Leefomgeving | Bedrijfsrisico | Bij facilitaire projecten in initiatieffase wordt toegewerkt naar een anterieure overeenkomst. Wanneer het tot een overeenkomst komt worden deze kosten, naar verwachting, volledig verrekend met de ontwikkelaar. | Het risico bestaat dat deze projecten worden gestaakt en de kosten niet kunnen worden verrekend op de ontwikkelaar. Niet verrekenbare kosten worden uiteindelijk afgeboekt ten laste van het rekeningresultaat | € 17.000 | |

Leefomgeving | Bedrijfsrisico | De woningbouwmarkt staat onder druk door inflatie bouwkosten, renteverhoging hypotheken en stikstof. Projecten worden uitgesteld. | Het risico bestaat dat de werkzaamheden van de medewerkers van planvorming afnemen waardoor de kosten niet kunnen worden doorbelast aan bouwprojecten. Om dit risico te beheersen wordt er gebruik gemaakt van een flexibele schil van medewerkers. Daarnaast bestaat het risico dat toekomstige GREX'en minder rendabel zullen zijn. | € 1.000 | |

Leefomgeving | Bedrijfsrisico | Bij inspecties/groot onderhoud constateren dat er gebreken zijn aan civiele kunstwerken. | Bij onderhoud en inspecties is eerder geconstateerd dat de staat van een civiel kunstwerk niet direct zichtbare problemen had. Directe actie is hierbij vereist om verdere problemen te voorkomen. | Met regelmaat inspecties uitvoeren. | € 250.000 |

Leefomgeving | Bedrijfsrisico | De inventarisatie van kapitaalgoederen is onvolledig. | De oorzaak hiervan is uitbesteding en onvoldoende vastlegging van kennis. Het gevolg hiervan is dat kapitaalgoederen onvoorzien onderhoud nodig hebben. Kapitaalgoederen zijn kostbaar, herstel is vaak kostbaar. | Aanbesteding van kennispakketten en vastlegging van kennis moet het gat in de inventarisatie van kapitaalgoederen laten afnemen/wegnemen. | € 7.000 |

Leefomgeving | Juridisch risico | Een bestuurlijke maatregel is gebaseerd op een foute beoordeling. | Als uit de juridische procedure blijkt dat een bestuurlijke maatregel ten onrechte is opgelegd kan dit leiden tot een schadeclaim. | € 7.000 | |

Leefomgeving | Bedrijfsrisico | Schade door vandalisme is groter dan voorzien en is niet verzekerd. | De gemeente is verzekerd tegen brand,- storm-, vliegtuig- en inbraakschade voor gebouwen. Schades door vandalisme zijn voor rekening van de gemeente. Het risico bestaat dat bij onderverzekering een lager bedrag wordt uitgekeerd dan de werkelijke schade. De verzekerde waarden van de gebouwen zijn volgens de polissen geïndexeerd. Periodiek wordt de juistheid daarvan bezien door taxaties. De gemeente heeft budgetten voor vandalisme opgenomen. Tot op heden zijn deze budgetten toereikend. | € 7.000 | |

Leefomgeving | Bedrijfsrisico | Ziekten en plagen in de buitenruimte nemen toe door o.a. klimaatverandering. | We zien steeds meer ziekten en plagen in de buitenruimte ontstaan waartegen we maatregelen moeten nemen. Essentaksterfte, Kastanjebloedingsziekte, Eikenprocessierups. Hierdoor moeten vaker onvoorziene kosten worden gemaakt om de negatieve gevolgen hiervan te bestrijden. | € 28.000 | |

Leefomgeving | Bedrijfsrisico | Versneld vervangen of groot onderhoud uitvoeren door wijzigingen in o.a. het klimaat | Het klimaat is aan het veranderen daarbij ontstaat de kans dat de huidige inrichting niet meer voldoet of sneller slijt dan voorzien. | Met regelmaat inspecties uitvoeren en daarnaast bijvoorbeeld zaken als de klimaatstresstest. | € 113.000 |

Bestuur & Ondersteuning | Bedrijfsrisico | Politieke agenda kan niet geheel worden uitgevoerd vanwege vroegtijdig vertrek bestuurder | Dit kan resulteren in vertraging van de politieke agenda en additionele kosten voor wachtgeld. Bij het financieel maken van dit risico is enkel rekening gehouden met het aspect wachtgeld. Het jaarsalaris van een wethouder exclusief werkgeverslasten is afhankelijk van het aantal resterende maanden in het jaar. | € 27.000 | |

Bestuur & Ondersteuning | Bedrijfsrisico | Participatietrajecten wekken vertrouwen dat onvoldoende kan worden waargemaakt. | Dit resulteert in imagoschade en additionele communicatieinspanningen. Kosten verbonden aan communicatie gericht op het managen van verwachtingen en het herstellen/beperken van imagoschade. | Opstellen visie op samenspel gemeente-samenleving en opstellen handelingsperspectief incl. toolbox voor zowel burgerparticipatie als overheidsparticipatie voor medewerkers | € 17.000 |

Overkoepelend Risico | Bedrijfsrisico | De borging van projecten (projectmatig werken) vindt onvoldoende plaats. | De oorzaak hiervan is tijd (afhankelijkheid van andere projecten) kennis en cultuur. Dit resulteert in kwaliteitsproblemen en herstelwerkzaamheden. | Standaarden voor projecten en borging (professionele werkmethoden) | € 7.000 |

Overkoepelend Risico | Algemene uitkeringen | Ontwikkeling gemeentefonds | Risico dat de bestaande verdeelmaatstaven zich anders ontwikkelen dan geraamd | Volgen van circulaires | € 39.000 |

Overkoepelend Risico | Juridisch risico | Procedurefouten bij aanbestedingen | Bij een gerechtelijke procedure kan de gemeente veroordeeld worden tot het betalen van de financiele schade. Tevens kan achteraf blijken dat de aanbesteding niet op rechtmatige wijze heeft plaats gevonden | Interne controle proces monitoren en verder opleiden van medewerkers | € 28.000 |

Overkoepelend Risico | Bedrijfsrisico | Prijsontwikkeling gaat harder dan begroot. | Dit resulteert in een toename van niet-begrote kosten. | € 158.000 | |

Overkoepelend Risico | Bedrijfsrisico | Hogere uitgaven en lagere inkomsten vanwege crisissen, zoals corona en vluchtelingen. | Dit resulteert in een toename van niet-begrote kosten. | € 100.000 | |

Financiering & Garantie | Bedrijfsrisico | Risico dat directe tegenpartijen stoppen met betalen waardoor leningen niet of deels terugbetaald worden. | Dit heeft een negatief effect op de exploitatieruimte van de gemeente. | € 379.000 | |

Overkoepelend Risico | Bedrijfsrisico | De digitale dreiging van cyberaanvallen is aanwezig. Het risico van geslaagde cyberaanval is hier gekwantificeerd. | De afgelopen jaren zien wij een groei in de digitale dreiging voor gemeenten. Gemeenten worden doelbewust aangevallen door zowel statelijke, criminele en activistische actoren. De impact van een succesvolle aanval kan enorm zijn. De continuïteit van onze dienstverlening kan stil komen te liggen en privacy gevoelige gegevens van onze inwoners kunnen op straat belanden. Een succesvolle hack brengt vervolgens ook zware financiële gevolgen met zich mee. | Digitale beveiliging optimaliseren. | € 578.180 |

Verbonden partijen | Bedrijfsrisico | Risico's in de bedrijfsvoering van een verbonden partij. | Hierdoor is de verbonden partij onvoldoende in staat om haar opdracht uit te voeren en/of schade (euro) wordt doorbrekend aan de gemeente. | € 1.546.000 | |

TOTAAL | € 3.501.180 |

Op basis van bovengenoemde risico-inventarisatie is gebleken dat de omvang van het netto risico van Hillegom € 3.501.180 bedraagt. Dit bedrag zal als ondergrens worden gehanteerd voor de omvang van de incidentele weerstandscapaciteit. De incidentele weerstandscapaciteit kan worden ingezet om niet geraamde (onvoorziene) lasten van substantiële aard mee te dekken. De structurele weerstandscapaciteit geeft de omvang van de maximale ruimte om de belastingen te verhogen om structurele lasten mee te dragen.

Omvang weerstandscapaciteit Hillegom

Rek. 2023 | Begr. 2024 | Begr. 2025 | Begr. 2026 | Begr. 2027 | Begr. 2028 | |

Totaal van de risico's | 3.406 | 2.926 | 3.501 | 3.501 | 3.501 | 3.501 |

Weerstandscapaciteit | ||||||

Algemene reserve | 39.062 | 25.500 | 30.374 | 29.096 | 27.306 | 25.058 |

Stille reserve | ||||||

Vastgestelde buffer van de algemene reserve | -6.000 | -6.000 | -6.000 | -6.000 | -6.000 | -6.000 |

Onbenutte belastingcapaciteit | 4.650 | 2.454 | 2.454 | 2.454 | 2.454 | 2.454 |

Totaal van de weerstandscapaciteit | 37.712 | 21.954 | 26.828 | 25523 | 23.760 | 21.512 |

Ratio weerstandsvermogen | 11,07 | 7,50 | 7,66 | 7,29 | 6,79 | 6,14 |

Wij maken gebruik van de waarderingstabel opgesteld door het Nederlands Adviesbureau voor risicomanagement. De minimale ratio is 1,4 < x < 2. Hoe hoger de ratio, hoe beter de gemeente in staat is om risico’s op te kunnen vangen.

Financiële kengetallen

Financiele Kengetallen | Rek. | Beg. | Beg. | Beg. | Beg. | Beg. | |

|---|---|---|---|---|---|---|---|

Bij begroting ultimo jaar | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

Netto schuldquote | -6,5% | 61,8% | 72,7% | 82,4% | 8641% | 88,6% | |

Netto schuldpositie gecorrigeerd voor verstrekte leningen | -24,8% | 43,4% | 52,0% | 61,2% | 65,1% | 67,3% | |

Solvabiliteit | 73,0% | 56,7% | 50,2% | 47,4% | 45,1% | 43,2% | |

Grondexploitatie | -3,1% | -0,3% | -1,0% | 8,6% | 9,8% | 10,2% | |

Structurele exploitatieruimte | 5,2% | 0,3% | 0,8% | -2,8% | -3,5% | -3,0% | |

Woonlasten Hillegom t.o.v. landelijk gemiddelde jaar ervoor | 111,8% | 117,9% | 123,7% | 123,7% | 123,7% | 123,7% |

Toelichting van de financiële kengetallen

Netto schuldquote

Netto schuldquote (bedragen x € 1.000) | rek. 2023 | begr. 2024 | begr. 2025 | begr. 2026 | begr. 2027 | begr. 2028 | |

|---|---|---|---|---|---|---|---|

Vaste schulden | + | 10.621 | 33.421 | 41.746 | 46.046 | 49.996 | 51.646 |

Netto vlottende schuld | + | 3.361 | 6.477 | 9.876 | 10.720 | 9.407 | 9.071 |

Overlopende passiva | + | 7.173 | 6.000 | 6.000 | 6.000 | 6.000 | 6.000 |

Fin. activa (uitsluitend art. 36, d, e, f)* | - | 0 | 0 | 0 | 0 | 0 | 0 |

Uitzettingen < 1 jaar | - | 22.723 | 6.500 | 6.500 | 6.500 | 6.500 | 6.500 |

Liquide middelen | - | 294 | 500 | 500 | 500 | 500 | 500 |

Overlopende activa | - | 2.492 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

Totaal | -4.354 | 37.898 | 49.622 | 54.766 | 57.403 | 58.717 | |

Totale baten, excl. mutaties reserves | 67.294 | 61.362 | 68.209 | 66.440 | 66.456 | 66.243 | |

Netto schuldquote (netto schuld/baten) | -6,5% | 61,8% | 72,7% | 82,4% | 86,4% | 88,6% |

De netto schuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Overigens hanteert de VNG een signaalwaarde van 100%, waarboven waakzaamheid is geboden. Een netto schuldquote van hoger dan 130% is een indicatie voor een te hoge schuld. Hillegom zit hier aanzienlijk onder.

Netto schuldquote gecorrigeerd voor verstrekte leningen

Netto schuldquote gecorrigeerd voor verstrekte leningen (bedragen x | rek. 2023 | begr. 2024 | begr. 2025 | begr. 2026 | begr. 2027 | begr. 2028 | |

|---|---|---|---|---|---|---|---|

Vaste schulden | + | 10.621 | 33.421 | 41.746 | 46.046 | 49.996 | 51.646 |

Netto vlottende schuld | + | 3.361 | 6.477 | 9.876 | 10.720 | 9.407 | 9.071 |

Overlopende passiva | + | 7.173 | 6.000 | 6.000 | 6.000 | 6.000 | 6.000 |

Fin. activa (uitsluitend art. 36, b,c,d,e,f)* | - | 12.334 | 11.297 | 14.129 | 14.126 | 14.124 | 14.124 |

Uitzettingen < 1 jaar | - | 22.723 | 6.500 | 6.500 | 6.500 | 6.500 | 6.500 |

Liquide middelen | - | 294 | 500 | 500 | 500 | 500 | 500 |

Overlopende activa | - | 2.492 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

Totaal | -16.688 | 26.601 | 35.493 | 40.640 | 43.279 | 44.593 | |

Totale baten, excl. mutaties reserves | 67.294 | 61.362 | 68.209 | 66.440 | 66.456 | 66.243 | |

Netto schuldquote (netto schuld/baten) | -24,8% | 43,4% | 52,0% | 61,2% | 65,1% | 67,3% |

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven. Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De wijze waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend is gelijk aan de netto schuldquote, met dien verstande dat bij de financiële activa ook alle verstrekte leningen worden opgenomen.

Solvabiliteitsratio

Solvabiliteitsratio | rek. 2023 | begr. 2024 | begr. 2025 | begr. 2026 | begr. 2027 | begr. 2028 | |

|---|---|---|---|---|---|---|---|

Eigen vermogen | 73.511 | 65.597 | 63.223 | 60.417 | 56.853 | 53.631 | |

Balanstotaal | 100.688 | 115.687 | 125.834 | 127.402 | 126.163 | 124.074 | |

Solvabiliteit (ev/balanstotaal) | 73,0% | 56,7% | 50,2% | 47,4% | 45,1% | 43,2% |

De solvabiliteitsratio geeft inzicht in de mate waarin het bezit op de balans gefinancierd is door het eigen vermogen en in hoeverre de gemeente aan de financiële verplichtingen kan voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Onder het eigen vermogen verstaan we de algemene reserve en de overige bestemmingsreserves en het eventuele resultaat uit het overzicht baten en lasten.

Met een solvabiliteit van 50,2% steekt Hillegom gunstig af in vergelijking met een gemiddelde gemeente.

Grondexploitatie

Grondexploitatie | rek. 2023 | begr. 2024 | begr. 2025 | begr. 2026 | begr. 2027 | begr. 2028 | |

|---|---|---|---|---|---|---|---|

Totaal activa niet in exploitatie genomen bouwgr. | 0 | 0 | 0 | 0 | 0 | 0 | |

Totaal activa bouwgronden in exploitatie | -2.066 | -189 | -713 | 5.682 | 6.533 | 6.729 | |

Totaal baten exclusief mutaties van reserves | 67.294 | 61.362 | 68.209 | 66.440 | 66.456 | 66.243 | |

Kengetal grondexploitatie | -3,1% | -0,3% | -1,0% | 8,6% | 9,8% | 10,2% |

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Het is dus belangrijk om te kunnen beoordelen of er een reële verwachting is of grondexploitatie kan bijdragen aan de verlaging van de schuld.

De voorraden bouwgrond (inclusief bouwgrond in exploitatie en overige voorraden) kunnen als een aandeel van de inkomsten worden uitgedrukt. Dat levert het kengetal de voorraadquote op.

Structurele exploitatieruimte

Structurele exploitatieruimte (bedragen x € 1.000) | rek. 2023 | begr. 2024 | begr. 2025 | begr. 2026 | begr. 2027 | begr. 2028 | |

|---|---|---|---|---|---|---|---|

Totale structurele lasten | 60.139 | 62.359 | 68.280 | 69.128 | 70.019 | 69.465 | |

Totale structurele baten | 62.733 | 61.362 | 68.209 | 66.440 | 66.456 | 66.243 | |

Totale structurele toevoegingen aan de reserves | 0 | 0 | 95 | 95 | 95 | 95 | |

Totale structurele onttrekkingen aan de reserves | 910 | 1.180 | 689 | 913 | 1.327 | 1.360 | |

Totale baten (cf. art. 17 lid c BBV (dus excl. Mutaties reserves) | 67.294 | 61.362 | 68.209 | 66.440 | 66.456 | 66.243 | |

Structurele exploitatieruimte ((B-A)+(D-C))/(E) x 100% | 5,2% | 0,3% | 0,8% | -2,8% | -3,5% | -3,0% | |

Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken. De relevantie van dit kengetal voor de beoordeling van de financiële positie schuilt erin dat het van belang is om te weten welke structurele ruimte een gemeente of provincie heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is.

Samenhang kengetallen

De kengetallen moeten in samenhang worden bezien. Wanneer bijvoorbeeld de grondexploitatie niet bijdraagt aan vermindering van de schuldpositie en de structurele exploitatieruimte negatief is, geeft het kengetal belastingcapaciteit inzicht in de mogelijkheid tot hogere baten.

De rente op de schulden krijgt de gemeente voor een deel terug via de uitgeleende gelden. Met de aflossingen op deze uitgeleende gelden kunnen de schulden worden afgelost. Voor het bedrag aan uitgeleende gelden veroorzaken de schulden per saldo geen lasten op de exploitatie.

De uitgeleende gelden kunnen als een aandeel van de inkomsten worden uitgedrukt. Dat levert het kengetal de uitleenquote op. Deze uitleenquote laat zich makkelijk verrekenen met de netto schuldquote door hem simpelweg er van af te trekken. Wel wordt een risico op deze uitgeleende gelden gelopen. Het is de reden om ze apart van de netto schuldquote te houden. Daarbij zijn het geen vrije middelen die behoren tot het werkkapitaal, maar geldmiddelen die zijn ingezet voor de publieke taak.

Bij de voorraden bouwgrond wordt onder normale condities de rente van de financiering voor de aankoop bijgeschreven bij de voorraad (BIE’S). De rente drukt zodoende niet op de exploitatie. Bij de verkoop van de kavels worden de rentekosten van deze schulden goed gemaakt. En ook worden met de verkoopopbrengst de leningen afgelost of neemt de behoefte om nieuwe geldleningen aan te trekken af. De schulden, aangegaan voor de aankoop van bouwgrond veroorzaken bij een winstgevend bouwplan per saldo geen lasten op de exploitatie. Ook de voorraadquote laat zich makkelijk verrekenen met de netto schuldquote door hem simpelweg er van af te trekken. Door de uitleenquote en de voorraadquote van de netto schuldquote af te trekken krijg je de schuld die werkelijk op de exploitatie drukt.